Man kan till exempel använda ett företagslån för att

- Investera i ny utrustning (som maskiner och verktyg)

- Köpa företagsbil

- Investera i en fastighet (läs mer på vår sida låna till fastighet)

- Renovera lokaler

- Utveckla nya produkter eller tjänster

- Ordna upp likviditetsbrist eller tillfälliga ekonomiska svackor

- Starta igång verksamheten hos ett nystartat företag

Ett “vanligt” företagslån liknar ett privatlån (även kallat blancolån), med en fast lånesumma som ska betalas av varje månad under en bestämd löptid. Företagslån har dock betydligt högre maxbelopp än privatlån. Företagslån kräver i de flesta fall en säkerhet, som en tillgång eller personlig borgen, vilket ett privatlån inte gör.

Här nedanför kan du läsa mer om två andra relativt vanliga former av företagslån: factoring och företagskredit.

Vidare läsning om företagslån / länklista:

- Företagslån för aktiebolag

- Företagslån för enskild firma

- Företagslån för handelsbolag

- Företagslån för nystartat företag

- Företagslån för småföretag

- Företagslån trots betalningsanmärkning

- Företagslån utan personlig borgen

- Företagslån utan UC

- Checkkredit

- EU-lån

- Låna till köp av fastighet i företag

- Byggnadskreditiv för företag

- Brygglån för företag

- Låna till företagsköp

{kind=link}

Factoring

Factoring innebär att företaget säljer eller belånar sina fakturor (och slipper vänta på betalning från kunderna) för att få tillgång till kontanta medel eller förbättra företagets likviditet. När du belånar en faktura tar factoringföretaget den som säkerhet. Nackdelen med factoring är de ofta höga avgifterna, men fördelen är att det inte kräver någon kreditupplysning.

Företagskredit/checkkredit

En företagskredit, även kallat checkkredit, fungerar ungefär som ett kreditkort men med skillnaden att företaget har krediten tillgänglig på ett konto i stället för på ett kort. Företaget blir beviljad kredit på en viss summa pengar som är kopplat till företagets konto, och du kan sedan välja när du vill ta ut pengar från krediten och hur mycket.

Det finns framför allt två skillnader mellan företagskredit och företagslån: flexibiliteten och räntebetalningen. Med företagskredit kan du ta ut pengar från krediten i stort sett när som helst när den väl har blivit beviljad, och du betalar bara ränta på den del av krediten som du faktiskt använder. Ett företagslån ger dig en större lånesumma vid ett enda utbetalningstillfälle och du betalar ränta på hela beloppet.

Småföretag kan ansöka om EU-lån

Ett alternativ för småföretag är att ansöka om ett så kallat EU-lån. Som företagare går du då i borgen för 20 procent, medan EIF (Europeiska Investeringsfonden) går in som säkerhet för de resterande 80 procenten. Maxbeloppet ligger på 550 000 kronor (vissa långivare har lägre maxbelopp). För att kunna ansöka måste företaget vara ett aktiebolag, inte ha fler än nio anställda, kunna redovisa minst ett bokslut, ha max 20 miljoner kronor i omsättning och max 20 miljoner i totala tillgångar.

Kräver företagslån någon säkerhet?

Ja, företagslån kräver i princip alltid en säkerhet, det vill säga något som företaget sätter i pant hos långivaren som en garanti för att lånet kommer att betalas tillbaka. Tillgångar som fastigheter, aktier, rättigheter (som varumärke eller patent) och företagsinteckningar kan fungera som säkerhet, men som sagt så kan man som privatperson även gå i personlig borgen för lånet.

Det finns långivare som kan bevilja mindre företagslån utan varken säkerhet eller personlig borgen, men det är relativt ovanligt. Och det är alltid företagets kreditvärdighet och ekonomiska förutsättningar i stort som avgör om just ditt företag får teckna ett lån helt utan säkerhet. Värt att nämna är dock att chanserna att få en lägre ränta och bra villkor på företagslånet är betydligt större när man lånar med säkerhet, eftersom risken för långivaren är lägre.

Vilka slags företag kan ansöka om företagslån?

De flesta företag kan ansöka om företagslån, men vilket lån som passar bäst beror ju till stor del på hur stort företaget är och i vilken fas företaget befinner sig. Något som dock är bra att vara medveten om är att förutsättningarna för företagslån varierar mellan olika bolagsformer, där den främsta skillnaden är hur stort personligt ansvar du som företagsägare har för lånet.

Vi berättar mer här nedanför.

Betalningsansvar för olika bolagsformer

- Aktiebolag. Ett aktiebolag är en egen juridisk person. Betalningskrav kan därför bara ställas mot företaget, inte mot dig som privatperson. Det ökar chansen att få företagslån. Men går du i personlig borgen för lånet blir du betalningsansvarig om lånet inte kan betalas tillbaka.

- Enskild firma. Eftersom du själv representerar företaget är du som privatperson ansvarig för företagets ekonomi, vilket innebär en större risk för banken. Om företaget inte kan betala av lånet behöver du göra det med dina egna pengar.

- Handelsbolag. I ett handelsbolag är företagets ägare mer personligt ansvariga för företagets ekonomi än hos aktiebolag. Om företaget exempelvis går i konkurs tillfaller skulden företagets ägare även efter att handelsbolaget upphört.

- Kommanditbolag. Ett kommanditbolag är likt ett handelsbolag, med skillnaden att alla ägare inte har samma ansvar. Minst en av ägarna kan vara begränsat ansvarig för exempelvis företagets skulder, medan en eller flera andra ägare har fullt ansvar.

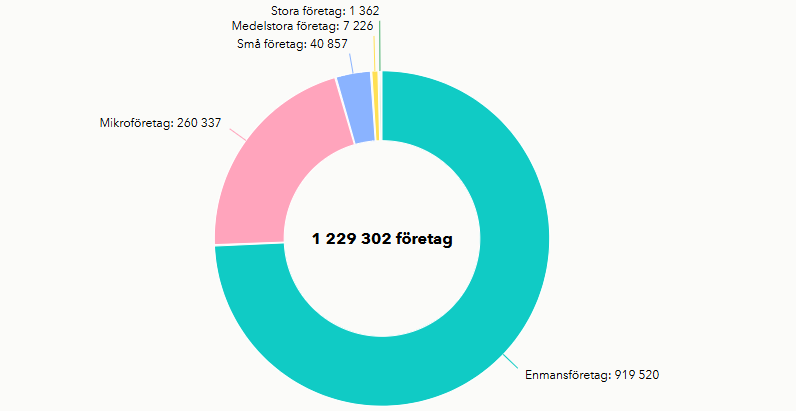

Kan små företag få företagslån?

Ja, mindre företag kan också få företagslån, men chanserna är betydligt större hos långivare som riktar sig just mot småföretag. Sådana företagslån är ofta specialutformade för att gynna företag som befinner sig i uppstartsfasen och behöver ekonomiskt stöd.

Tips! Läs våra råd om att ta företagslån för nystartat företag.

Mindre företag har kanske inte den omsättning som vanligtvis krävs för att få låna, och nystartade företag har ju av naturliga orsaker inte hunnit etablera sig ordentligt. Just därför kan det vara svårt både för mindre och nystartade företag att få lån hos större och mer traditionella banker och långivare.

Vad krävs för att få företagslån?

- Företaget har en giltig bolagsform och är registrerat i Sverige.

- Ägarna är bosatta i Sverige.

- Företaget har ett svenskt bankkonto.

- Företaget är aktivt när du ansöker om lånet.

- Du som ansöker har en ledande position i företaget.

- Företagets betalningsförmåga uppfyller kraven

Exakt vilka krav som gäller för att beviljas ett företagslån kan dock variera något mellan olika långivare, och det kan även skilja sig något beroende på vilken typ av företagslån du ansöker om. Vissa kräver till exempel att företaget ska ha varit verksamt en viss period (ofta i minst mellan 6 och 12 månader). Men kraven vi listar här ovanför är grundläggande och gäller hos de allra flesta.

Hur bedömer långivaren företagets kreditvärdighet?

När långivare bedömer ett företags kreditvärdighet och ekonomiska förutsättningar är det flera olika faktorer som spelar in. De tittar bland annat på företagets kassaflöde, inkomster, tillgångar, betalningshistorik och eventuella tidigare skulder. Vanligtvis ser långivaren även över företagets affärsplan och marknadsföringsstrategier.

Långivaren får informationen genom kreditupplysningen som alltid görs i samband med en låneansökan, men du kan behöva komplettera med vissa dokument (till exempel gällande affärsplan och marknadsföring).

Lista över långivare och låneförmedlare för företagslån

Långivare

| Långivare | Lånebelopp (SEK) | Löptid | Kreditupplysning |

|---|---|---|---|

| Approva | 30 000 – 300 000 | 2 – 18 månader | Dun & Bradstreet |

| Capcito | 10 000 – 15 000 000 | 6 – 48 månader | Creditsafe |

| CapitalBox | 20 000 – 5 000 000 | 1 – 48 månader | UC |

| Fedelta | 25 000 – 1 000 000 | 6 – 48 månader | UC |

| Froda | 10 000 – 15 000 000 | 1 – 60 månader | Creditsafe |

| OPR Företagslån | 30 000 – 1 000 000 | 6 – 24 månader | Creditsafe |

| Qred | 10 000 – 5 000 000 | 6 – 18 månader | Creditsafe |

Låneförmedlare

| Låneförmedlare | Lånebelopp (SEK) | Antal långivare | Kreditupplysning |

|---|---|---|---|

| Creddo | 10 000 – 10 000 000 | 20 | UC |

| Krea | 10 000 – 30 000 000 | 30 | UC |

| Ponture | 100 000 – 250 000 | 20 | UC |

| Toborrow | 30 000 – 20 000 000 | 20 | UC |

Viktigt att tänka på när man ansöker om företagslån

- Jämföra via låneförmedlare – De flesta långivare visar inte sina räntespann offentligt eftersom räntan baseras på en individuell bedömning av företaget. Det är därför klokt att använda sig utav en förmedlare av företagslån. På så sätt kan ni få flera låneförslag utan att göra flera kreditupplysningar, vilket kan påverka kreditvärdigheten negativt.

- Lånebelopp och återbetalningstid: Fundera på hur mycket pengar som verkligen behövs. Låna inte mer än nödvändigt för att undvika onödiga kostnader. Bestäm också en lämplig återbetalningstid baserat på företagets kassaflöde.

Så ansöker du om företagslån

- Gå till långivarens eller låneförmedlarens hemsida och leta upp ansökan för företagslån (ibland kan du behöva logga in internetbanken eller långivarens app).

- Fyll i alla uppgifter som efterfrågas, både om företaget och dig som ägare, och syftet med lånet.

- Skicka in och vänta på att långivaren gör en kreditprövning på företaget och går igenom ansökan.

- Om allt ser bra ut får du ett låneerbjudande att ta ställning till (eller flera erbjudanden om du har ansökt via låneförmedlare.

- Accepterar du erbjudandet skriver du under avtalet.

- Långivaren betalar ut pengarna, vanligtvis inom ett par bankdagar.

Kan man få företagslån trots betalningsanmärkning?

Ja, vissa långivare kan bevilja lån trots att företaget har betalningsanmärkningar. Men det förutsätter att företagets kreditvärdighet uppfyller kraven i övrigt och de ekonomiska förutsättningarna ser bra ut överlag.

Långivare som kan bevilja företagslån trots betalningsanmärkning

| Bank/Långivare | Maxbelopp | Kreditupplysning |

| Krea | 30 000 000 kr |

|

| CapitalBox | 5 000 000 kr |

|

| Froda | 5 000 000 kr |

|

| Qred | 5 000 000 kr |

|

Finns det företagslån utan UC?

Ja, flera långivare som erbjuder företagslån använder ett annat kreditupplysningsföretag än UC. Creditsafe är vanligast, men Dun & Bradstreet förekommer också i viss mån.

Långivare som erbjuder företagslån utan UC

| Bank/Långivare | Maxbelopp | Kreditupplysning |

| Froda | 5 000 000 kr |

|

Kan man ta företagslån utan kreditupplysning?

Nej, långivare tar alltid en kreditupplysning i samband med en låneansökan, oavsett vilket slags lån det gäller och hur stor lånesumman är. Via kreditupplysningen får långivarna information om den ansökandes ekonomiska bakgrund och nuvarande betalningsförmåga, vilket de använder som underlag i sitt beslut om att bevilja lån eller ej.

Däremot är det upp till varje enskild långivare att bestämma vilket kreditupplysningsföretag som ska förse dem med informationen.

Räkna ut vad företagslån kostar

Med hjälp av kalkylatorn här nedanför kan du snabbt räkna ut hur mycket företagslånet kommer kosta, i alla fall på ett ungefär. Det är bara att fylla i lånesumma, ränta och eventuella andra avgifter för lånet (som uppläggnings- och aviavgifter) så ser du månadskostnaden.

[KALKYLATOR id=”11″]När bör man undvika företagslån?

Du bör undvika att ansöka om företagslån om du är det minsta osäker på företagets betalningsförmåga. Ett företagslån bör heller aldrig ens övervägas som en lösning på en akut situation. Vi förstår att det kan verka lockande, men i det här läget kommer ett lån bara förvärra situationen.

Tanken med ett företagslån är att det ska hjälpa företaget att öka sin omsättning och växa på sikt, och inte vara en utväg för företag som har ekonomiska problem och kanske är på väg att gå i konkurs. I det senare fallet är företagsrådgivning det bästa alternativet för att förhoppningsvis få företaget på fötter igen.

Vanliga frågor om företagslån

Hur får jag låg ränta på mitt företagslån?

Genom att ha en tydlig plan för verksamheten och hur du ska använda lånet för att öka omsättningen förbättrar du dina chanser att få lån till en bra ränta. En god ekonomi hos både företaget och företagsägarna och en kortare återbetalningstid håller också räntan nere. Det är även bra att jämföra dina möjligheter hos olika långivare – kanske kan någon av dem ge dig en bättre ränta än de andra.

Kan jag ta företagslån utan personlig borgen?

Ja, du kan ta ett företagslån utan personlig borgen, så länge du kan lämna någon annan form av säkerhet för lånet.

Hur lång återbetalningstid är det på företagslån?

Återbetalningstiden kan ligga på allt från några månader upp till fem–sex år, men det beror på lånesumman och företagets ekonomiska förutsättningar.

Gäller amorteringskrav för företagslån?

Ja, du måste amortera på ditt företagslån. Vilken takt som gäller för amorteringen är det banken som avgör utifrån sin riskbedömning av företaget som låntagare. Tar du en checkkredit behöver du dock bara amortera på de pengar som du faktiskt använder.

Finns det företagslån med snabb utbetalning?

Ja, men att pengarna betalas ut snabbt betyder inte att villkoren i övrigt är de bästa. Lägg lite tid på att jämföra villkoren hos olika företagslån än att ta första bästa med snabbast utbetalning.

Kan jag ta företagslån utan ränta?

Ja, vissa långivare erbjuder företagslån utan ränta, men det gäller i så fall bara under en begränsad period (ofta mellan 14 och 30 dagar). Tänk på att det ofta tillkommer andra avgifter för lånet, så helt kostnadsfritt blir det sällan.

Kan jag ta lån för att köpa ett företag?

Ja, det finns företagslån som vänder sig till den som vill låna pengar till ett företagsköp. Men innan du bestämmer dig för att ansöka bör du göra en grundlig granskning av företaget du är intresserad av att köpa. Titta till exempel på företagets ekonomi och framtidsplaner. Det kan också vara en god idé att ta in en tredje part som kan värdera företaget innan du lägger ett bud.

Kan man låna pengar mellan företag?

I vissa fall kan man låna pengar mellan företag. Men det är inte alltid tillåtet för ett företag att låna ut pengar. I de fall det är tillåtet kan det dock vara ett bra alternativ till att vända sig till traditionella långivare.